「大屏就是生产力」,这句话曾经是不少厂商为笔记本电脑所设计的宣传语,而在不远的未来它所描述的对象可能会变成平板电脑。

苹果产品预测准确率颇高的彭博社作者 Mark Gurman 最近发布文章,表示苹果正在探索更大尺寸的 iPad,也就是说未来新 iPad 可能会超越现在 iPad Pro 的 12.9 英寸。

14 寸,又或是 16 寸?

消息一出就引发了不少讨论,太大了使用不方便、iPad Pro Max、iPad Pro Max Plus Ultra、取代电脑等等言论充斥于评论区,或质疑、或调侃。

那么更大尺寸的 iPad 于我们而言真的有意义吗?

大尺寸平板并非无稽之谈

大尺寸 iPad 被质疑的原因主要还是影响了便携性,8 寸乃至 11 寸常人还能单手握持,展示或者配合 Apple Pencil 书写,而超过这个尺寸一方面重量会快速提升,过大的屏幕握持感也不太好。

▲ iPad mini 被称为娱乐神器的原因是它的小尺寸

这样一来平板电脑作为大屏娱乐产品的优势也被削弱了。

我们在体验 12.9 英寸的 iPad Pro 时也说到了,硕大的尺寸和 682g 的重量,平常根本不会将它拆下使用,配合妙控键盘使用才是常态。

但其实并非苹果一家在尝试探索更大尺寸的平板,三星同样也在,此前外媒 sammobile 就曾发文表示获得了泄露信息,三星下一代 Android 旗舰平板系列中有一个超大屏的版本。

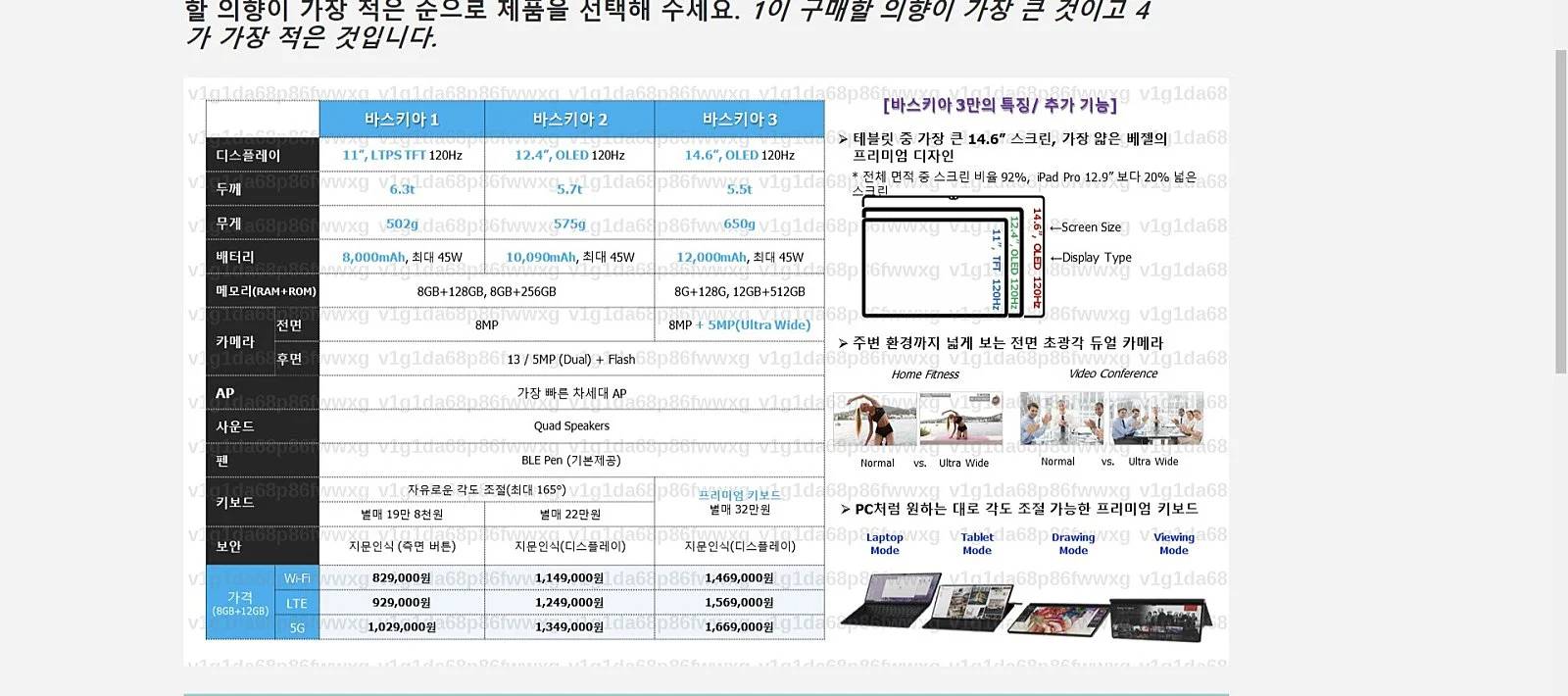

它很可能被命名为 Galaxy Tab S8 Ultra,配备一块 14.6 英寸 OLED 屏幕,同时也是 Galaxy Tab S8 系列平板中定位最高、售价最高的版本。

▲另外两款分别为 11 英寸和 12.4 英寸. 图片来自:sammobile

无独有偶,联想最近推出的 Yoga Pad Pro,屏幕尺寸达到了 13 英寸。和此前 10 英寸平板作为市场主流产品的情况截然不同。

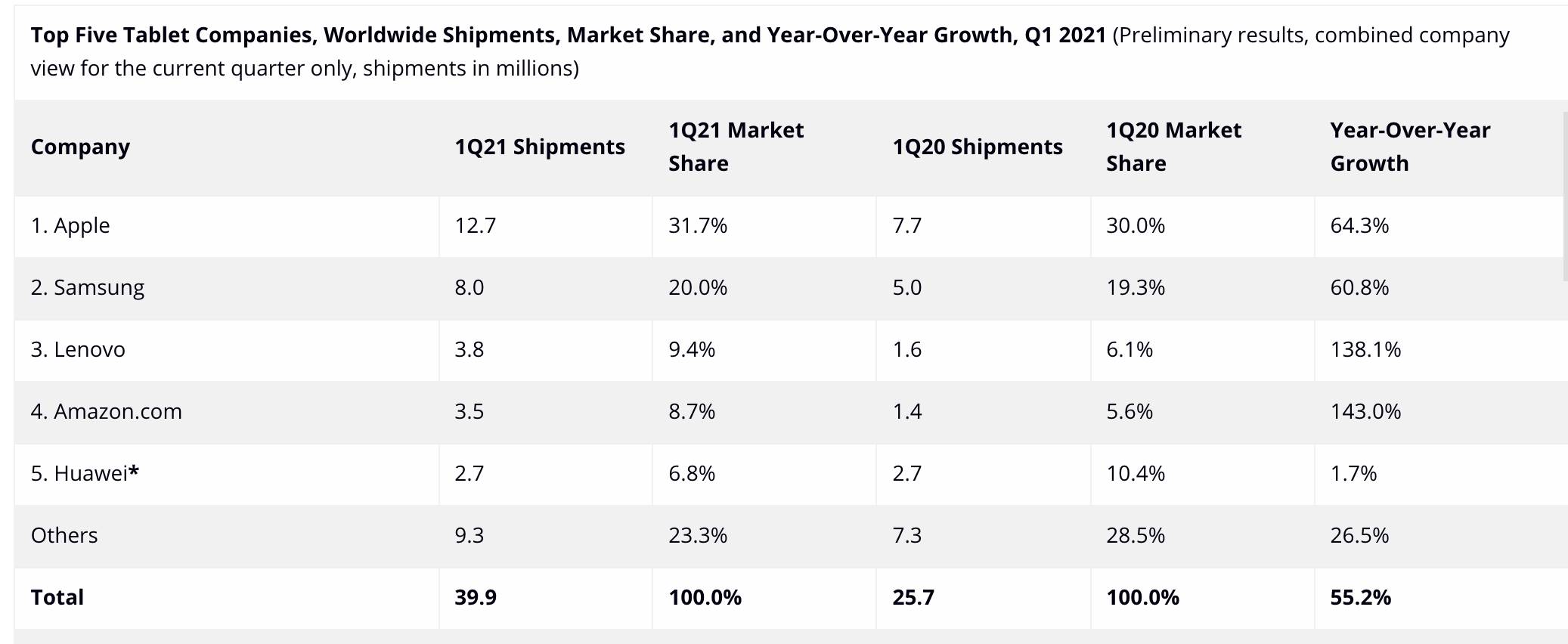

而根据 IDC 发布的市场数据报告,苹果、三星、联想是 2021 年第一季度平板电脑市场占有率最高的公司之一,三家加起来的市场份额甚至超过了 60%。

▲ 2021 年第一季度全球平板电脑出货量前五公司. 数据来自:IDC

作为行业龙头企业的它们,都选择开始探索更大尺寸的平板电脑,本身就证明了大尺寸平板是行业趋势之一。

为什么会这样?

还是那个反复说到的理由,疫情导致办公和在线教育需求暴增,而全球范围疫情仍然还未停息,需求仍然会持续一段时间,而疫情也加速了人们混合办公与在线学习习惯转变。

这就导致平板电脑出货量大增,IDC 的报告中也提到了平板电脑市场出货量已经连续增长了 4 个季度。

而要在这个快速增长的市场分一杯羹乃至占据领先地位,产品必须要做出改变,无论办公还是教育市场,增大屏幕尺寸都是快速且效果好的方式之一。

显示内容更多,观看更方便,更适合学习或轻办公。

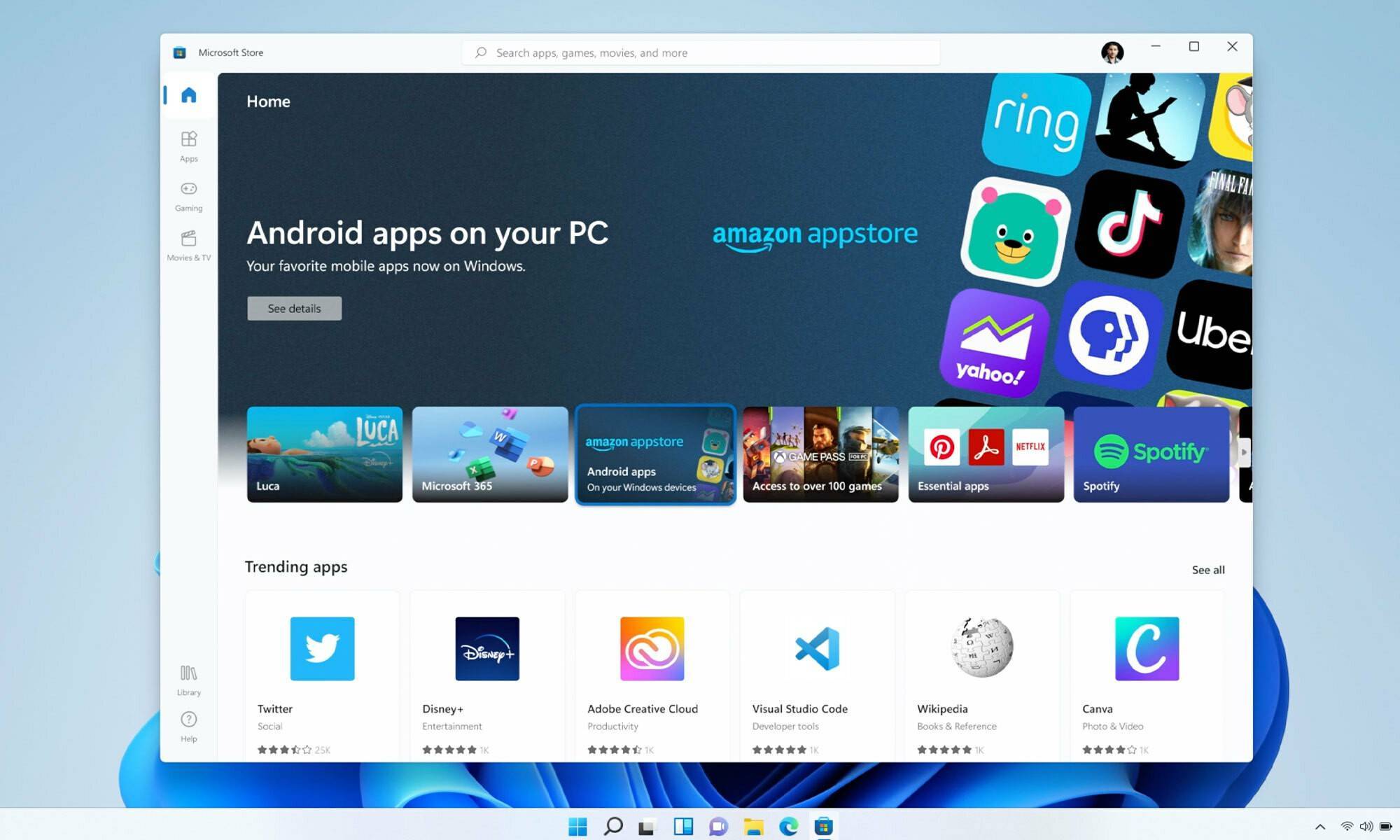

微软在 Windows 11 上多方改动也增加更多传统电脑厂商进入这一市场的可能。

一来 Windows 11 支持运行 Android 应用,可以作为一款不错的 Android 平板;二来 Windows 11 不仅优化了触控体验,其支持应用种类也更广泛,为开发者和消费者都提供了更多的选择。

▲Windows 11 支持 UWP 、Windows 应用、Android 应用、PWA 网页应用等

用户习惯的改变,让原本趋于平缓的平板电脑这一品类有了进一步发展的可能,但同时也意味着它要和电脑直接竞争,形态上的变化正是为了增加平板的竞争力,通过增大尺寸提升效率。

现阶段,大尺寸 iPad 竞争优势并不大

现在 iPad Pro 已经用上了窄边框设计,增大尺寸意味着增大屏幕尺寸,这对于用户而言屏幕显示内容和广度都获得增长,尤其是更适合多任务处理工作。

增大屏幕提升效率已经是业内常见的做法了,折叠屏手机相比普通智能手机屏幕更大,像华为在 Mate X 系列上推出的「平行视界」功能,左右两列显示不同软件层级的内容,将多任务处理与大屏幕显示更多内容的优势结合的不错。

而 iPad 配合 iPadOS 15 上更完善的分屏功能,增大屏幕似乎显得顺其自然。

但别忘了,Mac 大屏幕的优势同样也是效率,当 14 英寸的 iPad 与 Mac 同时出现,用户怎么选呢?

这不仅仅是用户所需要面对的选择题,也是苹果需要考虑的问题,iPad 增大屏幕必然会对 Mac 造成侵蚀,对于不少轻办公的用户来说,两者功能性的差距并不算大。

苹果硬件工程高级副总裁 John Ternus 接受 Techcrunch 采访时也说到了 iPad 和 Mac 不会融合,iPad 不会是一台可触屏的 Mac。

但在专业生产力方面 iPad 和 Mac 相比又有着一段不小的差距,即使新 iPad Pro 用上了桌面级的 M1 芯片,甚至有了比 MacBook Pro 更好的 mini LED 屏幕,但它仍然缺乏足够的大型生产力软件。

增加尺寸并不会让 iPad 们在办公市场获得多大的竞争优势,目前来看无论苹果还是三星,更大尺寸的平板拥有最强的硬件、最高的定位,但软件的限制让他们发挥不出来。

像联想推出的 Yoga Pad Pro 除了是一款平板电脑,自带挂环设计的它同时也是块便携屏,为游戏娱乐或辅助工作所用,用途远比普通平板更广泛,也利用好了大屏幕的优势,

而在教育市场,最重要的从来都不是设备,而是内容,家教机平板这一品类的火爆就是最好的案例之一,它们往往性能配置一般,但有着足够多教学内容与配套的工具。

同样是平板电脑,在教育市场大尺寸的 iPad 并不会比比他们更便宜的电脑乃至 Chromebook 强多少,此前因疫情而缺货的平板大多都是 3000 元价位段。

哪怕随着平板市场的火热,低功耗蓝牙技术的持续发展,进一步降低无线键盘和触控笔的价格,定位最高的大尺寸平板与键盘套装仍然比不少传统笔记本电脑更贵。

现阶段对比传统电脑,大尺寸 iPad 们并没有绝对的优势,而入门级平板扩大屏幕尺寸反而更有利,这也是 ChromeBook 成功的原因之一,低价大屏。

由此来看大尺寸平板的销量比起 10 英寸左右的平板会低不少,彭博社 Mark Gurman 在预测中也提到了大尺寸 iPad 并不会很快上市,苹果还处于探索阶段。

更大的 iPad,面向未来?

iPad 之于传统笔记本电脑的优势,在于更符合直觉的触控交互方式,《乔布斯传》中曾描述了这样一个故事,一位从未接触 iPad 的 6 岁男孩,在没有任何指导的情况下轻易学会了操控它。

触控交互所带来的优势在这个故事中体现得淋漓尽致。

而在苹果为 iPad 配上妙控键盘之后,iPad 的交互方式变得更为丰富,它的可想象空间远比传统笔记本电脑大,大尺寸的 iPad 配合 Apple Pencil 显然会是更好的绘画利器,更大的屏幕有助于绘画更大尺寸的内容。

相应的绘画内容甚至可以作为素材进一步导入 keynote 当中,iPad 也因此得以成为统一工作流的产品,它有着成为更强赚钱工具的可能。

iPad 所缺乏的是足够多大型生产力软件,但苹果并没有急切地给它安上 macOS,因为它已经有了 Mac,苹果希望用 iPad 取代 PC,但并非是让 iPad 成为另一台 PC。

iPad 更像是苹果为下一世代计算机所种下的种子。而在这颗种子长大之前,苹果也需要时不时地给它施肥,给与它健康成长的条件,M1 芯片、iPadOS 15 加强对多任务操控,这些都是「肥料」。

现阶段看起来无法快速增加 iPad 竞争力的「大尺寸」也可能是肥料之一,给 iPad 足够的空间,待更多的第三方开发者更好地使用它们。

当条件成熟——越来越多的像 Procreate 带有生产力属性、与 iPad 交互方式相匹配的软件出现时,这颗小树苗离开花结果也就越来越近了。

#欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。

from 爱范儿 https://ift.tt/3hrASQt

via IFTTT