又到了一年一度科技厂商发表财报的时候。只不过今年除了财务数据之外,在对于未来的业务预测中,各大厂商不约而同地表达了一项惊人一致的警告:

受到全球存储行业成本上升影响,明年的产品价格将有所上调。

图|GIGAZINE

这一轮涨价所波及的范围,要比爱范儿上个月有关内存涨价的文章中提到的更广——现在不仅仅是你的手机和电脑,更上游的显卡、板卡厂商也没能幸免。

这对于本就风雨飘摇的 DIY PC 圈子来说,无疑是个坏消息。

因为明年原本就是 CPU 和 GPU 工艺制程从 3nm 跨步到 2nm 的节点,如果再叠加上内存涨价,「装配一台电脑」的成本将变得惨不忍睹。

更地狱的是,如果按照现在的内存价格计算,买一台 512GB 内存的 Mac Studio,就相当于只花了内存的钱,M3 Ultra 处理器、外壳、雷雳 5 控制器甚至硬盘等等其余部分全都是白送的。

真 · 买内存送电脑

换句话说,前方等待着我们的,将是一场旷日持久的苦战。

存储涨价不可避免

在之前的文章中,爱范儿已经和大家详细解析了最近一段时间手机 SKU、内存条、固态硬盘携手涨价的原因。

然而我们没有预料到的是,涨价的幅度和速度会如此夸张。

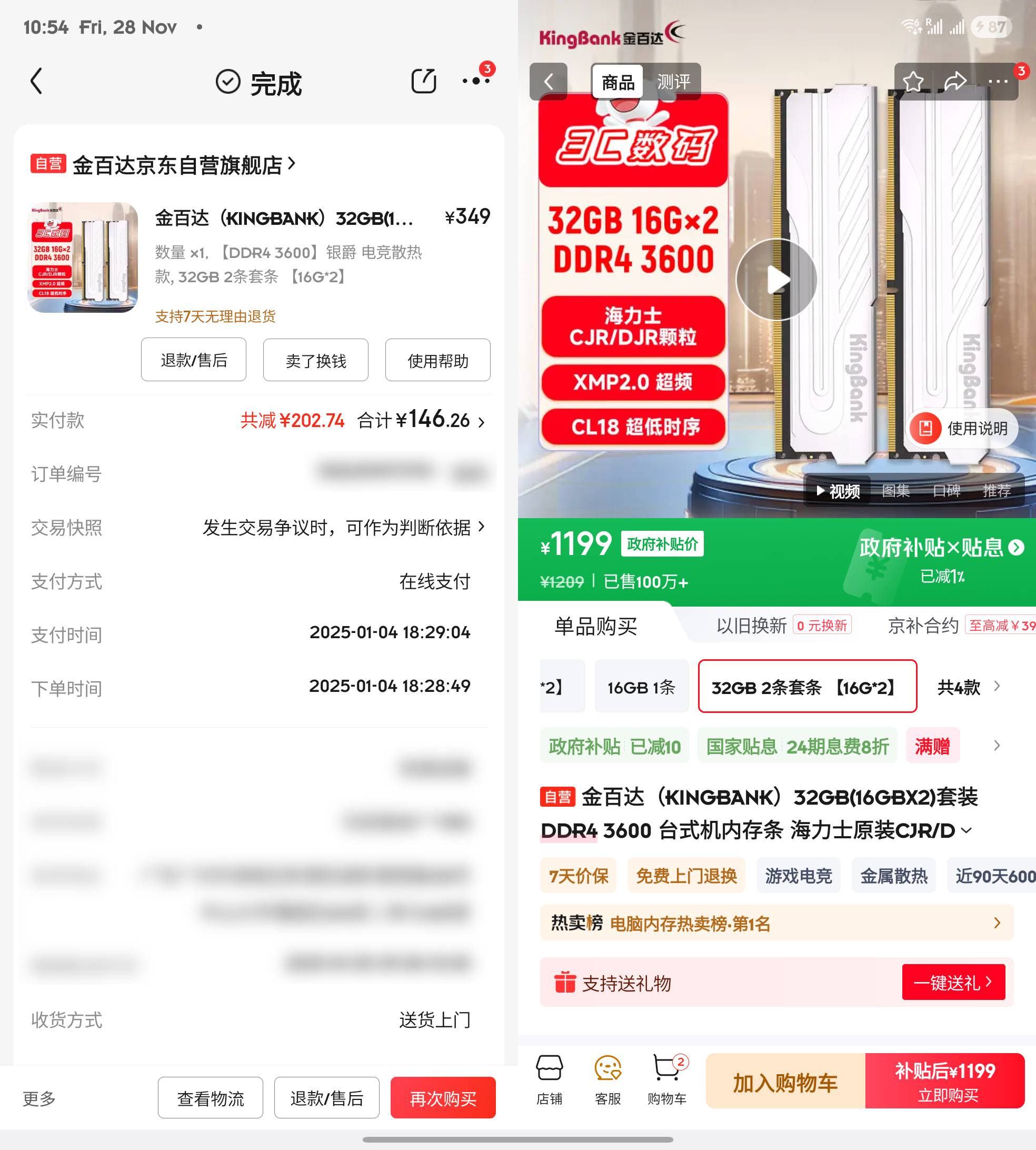

和之前文章中的编辑部同事类似,小编也在年初重组了自己的电脑,选择了一套金百达(KingBank)的 DDR4 3600 双 16GB 内存,一月份的售价为 349 元。

而今天再查时,这套的价格已经是年初的三倍了:

我们之前提到过,2025 年下半年的存储行业集体涨价,初始诱因就是飞速增长的 AI 产业。

无论是 OpenAI 的「三万亿美元 AI 基础设施计划」星门(Stargate),还是微软、亚马逊、苹果都在加快脚步推进的新数据中心建设,都离不开专门的企业级高带宽内存(High Bandwidth Memory, HBM) 。

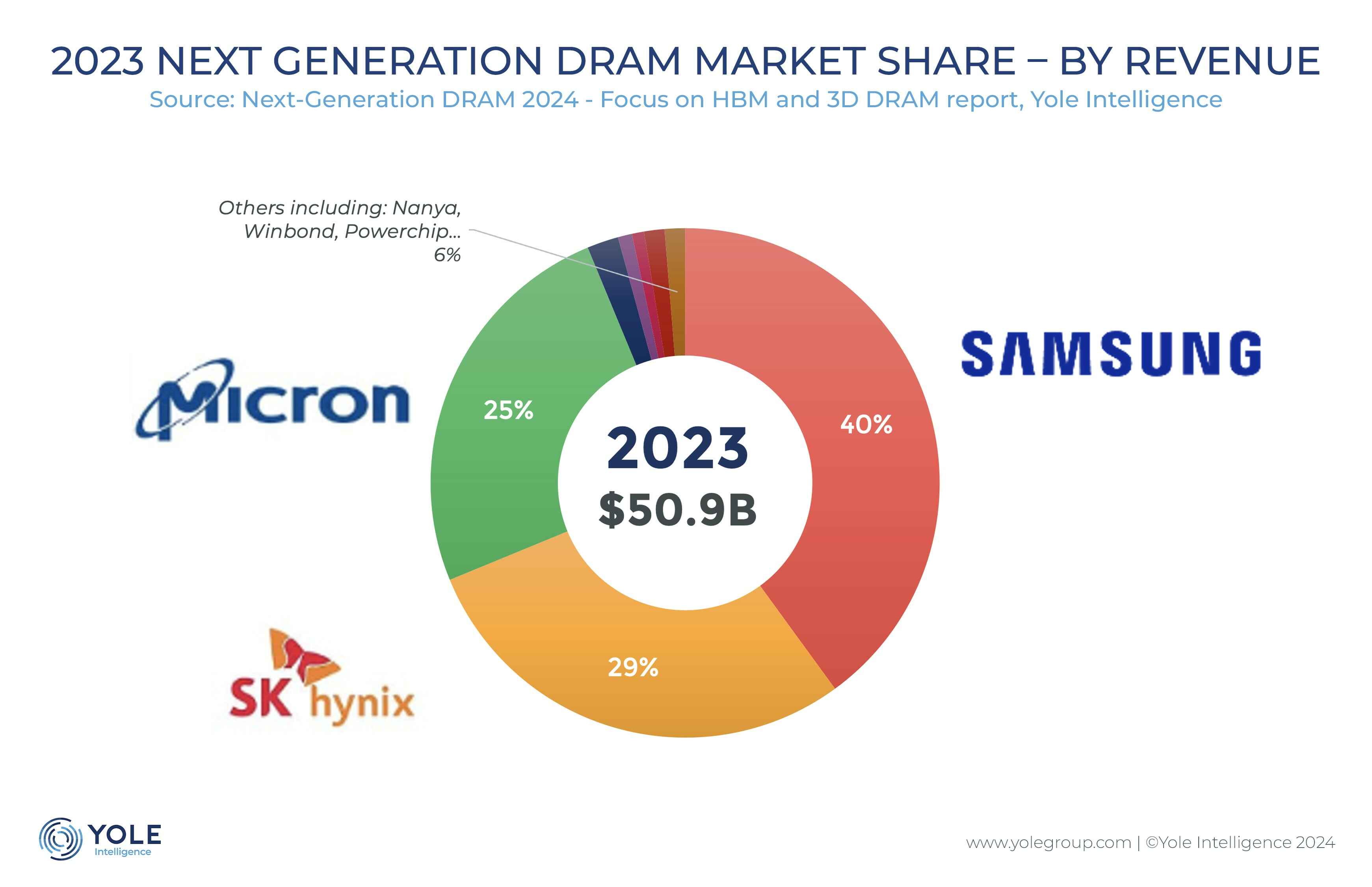

而放眼全球,能够大规模生产 HBM ——或者说更广泛的 DRAM 产品的,无非就是三大垄断巨头:韩国的三星、SK 海力士(SK Hynix),以及美国的美光(Micron)。

图为 2023 年全球 DRAM 市场份额,三家长期保持市占率 95% 左右,近乎完全垄断|YOLE Intelligence

与此同时,AI + 数据中心的技术模式不仅没有停歇的势头,反而随着 AI 应用的日常化,变得更加兴旺起来。

即使把 AI 视作一个泡沫,那也是一个异常坚挺的泡沫。

在这种环境下,位于 DRAM 供应链顶端的三家巨头根本不需要玩「火龙烧仓」的把戏,直接将现有产能和扩产指标转入企业级产品,就能够轻易赚到比在消费级市场强行控货多得多的利润。

2018 年无锡 SK 海力士工厂起火,旋即涨价

而这种生产策略的调整,结果就是上面说到的——

现在的存储缺货已经不再限于 DDR4、DDR5 之类的个人电脑内存,也进一步扩散到了显卡使用的 GDDR6、GDDR7 等高速内存上。

面对这样的形势,强势如英伟达也不得不采取措施了。

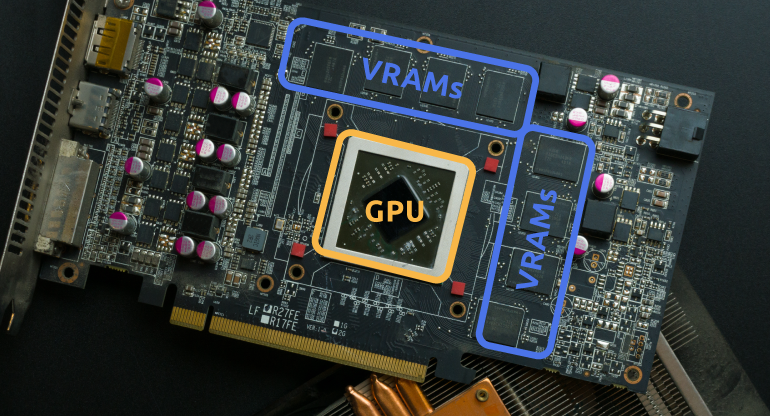

根据一份近期的爆料,英伟达已经与生产非公版显卡的板卡厂商(如华硕、技嘉、七彩虹等)协商调整销售模式,英伟达后续将不再配套销售 GPU 核心和显存,而是仅销售核心、板卡厂商需要自行采购显存颗粒:

图|NiceHash

虽然这项泄露还未得到英伟达或板卡厂商的正式回应,但从商业策略角度分析是完全合理且可能的。除了向外转移库存风险之外,英伟达自己也更需要这些显存颗粒。

因为它不仅有公版 RTX 这样的消费级产品,还有诸如 A800、H800、DGX 之类的业务,这些动辄 80GB 显存的企业级产品才是真正的大头,此次调整的一部分原因就是要把手中的闪存库存留给自家的 AI 产品。

图|Nvidia

另一边,最新的 AMD Radeon RX 9000 和 RTX 50 系显卡一样是 GDDR6 和 GDDR7 客户,虽然目前没有消息或新闻表明 AMD 也将改变板卡销售模式,但在存储行业整体涨价的背景下,可能性还是很高的。

因此,一边是 AI 巨头和数据中心加大采购量,一边是存储厂商削减消费级产品的产能,两者叠加,就构成了近期主流消费级内存产品价格单月增长 100%~200% 的疯狂现象:

自此,这场震动已经从垄断全球的三家 DRAM 厂商拓展到了英伟达这样的中上游企业,进而波及到消费级 PC 市场的 OEM 厂商与 DIY 玩家,而最终也将波及到同为 DRAM 需求大户的手机行业。

美好时光,只在今日

根据集邦咨询(Trend Force)的一份调查报告,今年第四季度 DRAM 合约价格相比去年同期涨价超 75%,并且是 DRAM(内存)和 NAND Flash(硬盘)同时上涨。

基于这样的背景,集邦咨询在报告中预估,2026 年的手机整机零件成本(BOM cost)将会在今年的基础上涨价约 5% 至 7%,甚至有可能上探到 10% 左右。

图|iFixit

比如一台售价 5499 元的手机,内存 + 硬盘的总成本占整机 BOM 成本的 15% 左右,如果闪存涨价一倍,涨幅并不会直接平移到售价上,而是叠加利润需求,让售价最终上涨 500~700 元左右。

这种涨幅的冲击,对于原本定价就在六千元左右的旗舰机型来说或许还能消化,但对于那些在三四千元档位、锱铢必较地拼参数的中高端机型来说,涨价 500 元是完全无法接受的。

换句话说:三四千元档手机也能 24GB + 1TB 的时代,恐怕是一去不复返了。

与此同时,高端手机市场也并不能从存储涨价中独善其身。高规格的存储在 BOM 中的比例或许目前仍在控制范围内,但在目前的涨价速度面前同样不容小觑。

此外,与 PC 遇到的问题一样,2026 年同样是手机处理器从 3nm 升级 2nm 的关键节点。

台积电的 2nm 处理器报价原本就已水涨船高,更夸张的是,2nm 芯片的首发客户甚至有可能不是长年以来的苹果,而是 OpenAI ——

没错,现在 AI 不仅要和你抢内存,更是要和你抢处理器了。

内外交困之下,明年的手机涨价已经不再是个「是或否」的问题,而是「涨多少」的问题了。从目前存储行业的趋势推测,2026 年各家主流手机品牌「中低端减配」和「中高端涨价」将会变成共识。

不过在这一波涨价潮之中,也有几个特殊的身影。

比如刚刚发布的 Mate 80 标准版虽然踩在了涨价潮中间,但标价相比去年其实还有所下调。这和华为一直倾向于和存储供应商签一年期的「长协」不无关系,应对价格冲击的能力要明显强于按季度签协议的其他品牌。

图|华为官网

另一方面,三星自家的产品由于近水楼台先得月,受到年末存储涨价风波的影响也相对较小,目前普遍预测即将发布的 S26 系列新机的涨价幅度在 50 美元左右,属于勉强接受的范畴。

图|Android Authority

而苹果这边的消息就没有那么好了,虽然苹果对于供应链的议价能力极强,但面对这种「近乎垄断」的供应链情况也无从下手。

传闻中为了 Apple Intelligence 而全系标配的 12GB 内存,很有可能成为 iPhone 18 系列涨价的主因。

图|MacRumors

祸不单行,还有消息称台积电除了 2nm 涨价之外,还计划对 5nm 以下产品提价以平摊 2nm 制程的研发费用,最直接影响的就是苹果的 A20 Pro 处理器。一句话——

明年的 iPhone 18 系列新机很可能涨价 1000 元左右,如果需要买 iPhone,马上下单可能是最实惠的方案。

同时,手机的主流配置从 12 或 16GB 缩水回 12GB,也给软件设计和系统优化提出了更高的要求,未来一两年里,系统优化和软件瘦身将会成为厂商的重点之一——

图|彭博社

或许「安迪-比尔定律」的提出者也没有想到,这个定律竟然会碰到「安迪把东西收回去」的情况。

我们需要注意到,消费电子产品将受到越来越多来自 AI 的挤压。2025 下半年的 DRAM 全行业涨价并不是传统的「技术-市场」周期内的涨价,而是产能被从外部夺走了,这和 2nm 处理器涨价的原因不同。

这仅仅是手机,对于 DDR4 和 DDR5 依赖更明显、利润率参差不齐的 PC 领域更是几乎碰到了死局。

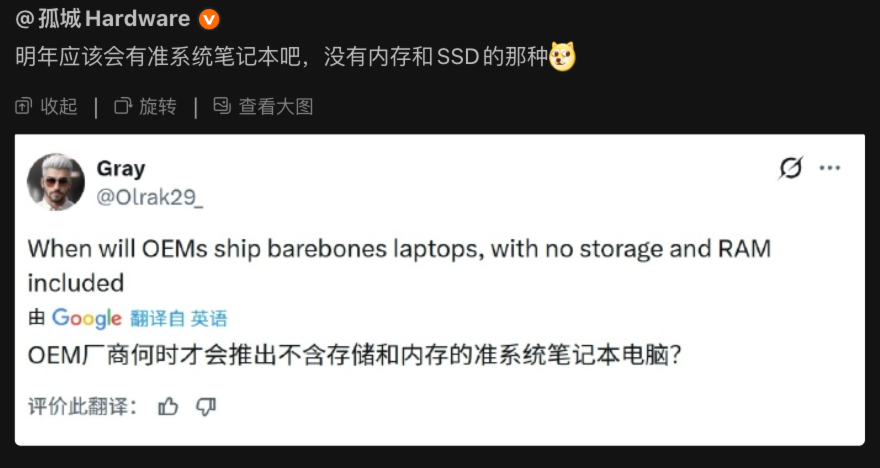

或许等到明后年,我们就能见到「内存条和硬盘自备」的准系统笔记本上架了:

#欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。

from 爱范儿 https://ift.tt/TiRjs42

via IFTTT

没有评论:

发表评论