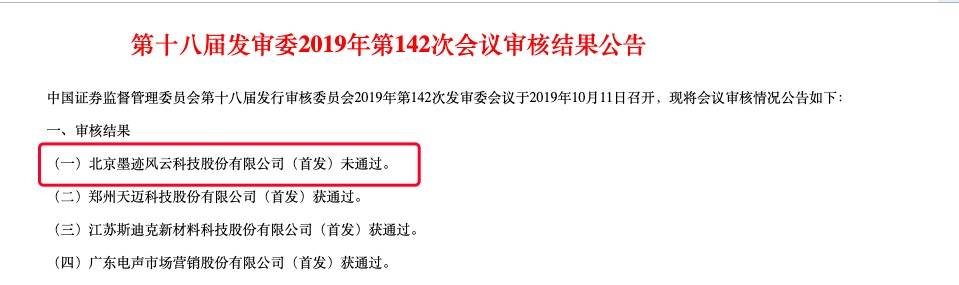

在创业板排队苦等三年后,墨迹天气的 IPO 申请还是没能通过证监会昨天的会审。虽然因为产品本身和股东们的名气,墨迹天气的 IPO 进程一直备受关注,但从 2016 年首次递交招股书起,业界也不乏看空的声音,这次上会被否,应该说是意料之内,情理之中的事。

墨迹天气成立于 2010 年,查询天气的刚需加上穿衣助手等创新的功能以及预装的带动,墨迹天气吃到了移动互联网爆发阶段的流量红利,2016 年的招股书显示其装机量已达到 4.7 亿,日活超过 3500 万,早期入场建立的庞大用户基础和高速增长让墨迹天气受到资本的青睐,主要股东名单中包括了阿里创投、险峰创投、上海盛资、创新工场等知名投资机构。

墨迹天气的商业模式非常简单,收入来源主要是广告业务,从 2014 年到 2017 年 1-9 月,其广告信息服务收入占比一直在 94% 以上,2015 年起更是超过了 98%。但商业模式清晰易懂,不代表这是一门好生意,墨迹天气的硬伤同样明显,借用很多分析文章的评价就是「天气是刚需,但墨迹天气不是」。

使用时长和用户粘性是工具类应用的硬伤,更何况是天气这种只要看一眼即可获取的信息,加上如今智能手机系统自带的天气应用也能满足大多数人的需求,墨迹天气可以说毫无「护城河」。

墨迹天气不是没有意识到问题,和所有遭遇发展瓶颈的工具类应用一样,墨迹天气的转型也是选择做加法:社交、资讯、打车、购物、电影……怎么臃肿怎么来,结果可想而知,用户体验越来越差,自然是用脚投票。

线上不好做,墨迹天气也探索过硬件业务,2015 年发布了一款名为「空气果」的智能硬件,但尴尬的是,定价高达 999 元的空气果,却只能检测空气质量,并无空气净化功能,略显鸡肋。从后续的发展来看,墨迹天气对硬件业务也有放弃治疗之态,2014、2015、2016 年和 2017 年 1-9 月其硬件销售收入分别只有 222.38 万、224.18 万、188.13 万和 204.06 万,占当期主营业务收入比例为 4.97%、1.77%、0.89% 和 0.91%,基本可以忽略不计。

C 端增长见顶,墨迹天气将目光投向了企业级服务,为饿了么和美团外卖等外卖平台制定以短时预测为主的天气方案,平台可根据天气的变化调整配送赔付策略、调度运力。墨迹天气声称已经拿下国内各大外卖平台的订单,不过招股书披露的经营状况只更新至 2017 年,B 端业务营收状况如何外界暂时得不而知。

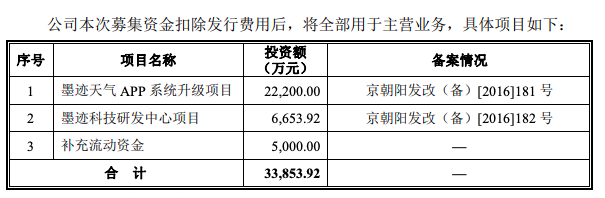

而此次墨迹天气计划募集 3.4 亿元资金中,竟有 2.2 亿将用于墨迹天气 app 系统升级项目,只有 6650 万用于研发,表明公司的重心仍放在 C 端,但也让人好奇是怎样的系统升级需要耗费绝大部分 IPO 募集到的资金。更何况墨迹天气似乎并不缺少现金流,招股书中被诟病最多的信息之一便是公司连续几年将融资而来的资金用于理财获取收益,这被视为管理层对公司没有明确发展规划的做法,也被质疑上市实为割韭菜。

▲ 图片来自:新浪

墨迹天气屡屡受挫的转型历程,或许也可以在美图公司身上找到参照。美图以修图软件起家,后进军手机业务,并成功在香港上市,但以美颜著称的美图手机却难言成功,贡献了大部分营收的同时也带来巨额亏损,于是美图在去年把手机业务交给了小米,将重心转回美图秀秀,宣布向社交转型,但至少到目前为止,不管是有了社区的美图秀秀,还是主打短视频的美拍,在影像社交领域都无法和抖音、快手等头部应用抗衡,从不到 2 港元的股价也很能说明美图的困境,要知道美图上市初期,其股价最高曾达到 23 港元。

硬件、社交、电商、广告……工具类的应用转型过程中大概都免不了进行「广撒网式」的尝试,只是最终能找到正确方向的寥寥无几,美图尚未走出魔咒,留给墨迹天气的时间似乎也不多了。

#欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。

from 爱范儿 https://ift.tt/2OG7IAr

via IFTTT

没有评论:

发表评论