今年 3 月 20 日,小米、华为、OPPO 等 10 家中国手机厂商罕见地站到了一起,共同发布了快应用。无需安装、即点即用,快应用就是手机厂商版的「小程序」。

快应用联盟的 10 个手机品牌保有量接近 10 亿,如果除去苹果用户,是和微信一样的全民级平台。而在快应用的官方描述中,它们拥有更底层的系统能力,交互也更流畅,是更优于微信小程序的平台。

但两者的发展却是冰火两重天。

11 月 7 日,马化腾在世界互联网大会透露,小程序已经有 150 万开发者,小程序应用数量超过 100万,覆盖 200 多个细分行业,日活用户达到 2 亿。

快应用却一直不怎么被开发者待见。快应用联盟中最活跃的小米在 11 月 28 日公布了一个数字:小米快应用的注册开发者终于突破了 1 万,而小米是快应用联盟中最活跃,用力最多的成员。

另外,不管在媒体曝光、投资人关注度还是用户认知上,快应用这个看上去像含着金汤匙出生的「孩子」,都无法和小程序相提并论。

快应用联盟背后的神秘角色

这其实不是手机厂商第一次站到同一联盟。

2014 年 8 月,OPPO、vivo、酷派、金立、联想、华为等 7 家中国智能手机厂商一起组成了一个「硬核联盟」,之后,魅族也加入了这个联盟。

硬核联盟是干嘛的?在官方描述中,它致力于服务 CP(内容提供商)及游戏厂商和发行渠道,降低发行门槛,提升分发及推广效率,为广大手机用户提供最优质的移动应用。

如果更简单地来说,就是这些相对传统的手机厂商看到了小米的互联网手机模式的崛起,以及 MIUI 在游戏和应用分发、在线广告中获利颇丰,决定联合起来分一杯羹了。

▲ MIUI 上越来越多的广告让它被戏称为「AdUI」,不少人想找到去除 MIUI 广告的方法,但这是它的商业模式使然

硬核联盟有一个发起方和运营方——玩咖传媒,这家公司成立于 2014 年 3 月,几乎就是为硬核联盟量身定制的。创始人高弟男曾在百度工作 6 年,曾任百度移动云事业部商务总监。

现在,玩咖传媒已经更名为「玩咖欢聚」(Wanka Online),并于今年 6 月向港交所提交了上市申请。在招股书中,玩咖欢聚也揭示了它和各家手机厂商的关系:

我们以逐个项目为基准向若干智能手机制造商提供技术支持,通过这些服务,我们可以提高其变现潜力。我们就大部分这些项目免费工作。这些项目包括建立和开发包括应用商店和游戏中心在内的移动技术平台。我们也提供与浏览器和搜索引擎相关的其他技术支持服务。我们相信,我们已通过这些项目加强与智能手机制造商的合作关系。

在业务上,玩咖欢聚从硬核联盟成员取得用户流量及内容分发渠道,之后用自己的广告平台处理流量,向游戏、应用开发商出售。当然,这些费用是要和手机厂商分成的。

玩咖欢聚的生意做得不错。2015 年,硬核联盟一共首发了 1683 款游戏,游戏总下载量达到 30.23 亿,平均游戏分发占比超过 35%,总流水超过了 37.68 亿。

2015 年和 2016 年,玩咖欢聚的营收分别为 1530 万元和 4060 万元,2017 年剧增到 4.856 亿元。它的业务也从一开始单纯的游戏分发,扩展到应用分发和广告。

手机厂商也乐得其中。玩咖欢聚的绝大部分收入,都要「上交」给手机厂商。2015 – 2017 年,玩咖欢聚的销售成本分别为 1704 万元、5436 万元和 4.4 亿元,销售成本中的大头是发行费用,即向手机厂商支付的渠道费用。三年的发行费用分别为 1520 万元、3640 万元和 4.25 亿元。

而且,随着这些手机厂商的出货量逐渐超过小米,它们在游戏和应用分发的地位是越来越强势的。三年来,玩咖欢聚的发行费用占销售成本的比例分别为 88.9%、67.0% 及 96.8%。

如果你细心的话,会发现今年成立的快应用联盟比当年的硬核联盟多了四个成员:小米、一加,中兴和努比亚,原来硬核联盟的厂商只有酷派缺席了。实际上,快应用联盟的服务方和运营方正是玩咖欢聚。

招股书中,玩咖欢聚提到,「利用我们与硬核联盟成员建立了战略性关系,我们取得独特优势,可利用广大的智能手机用户群。我们与硬核联盟成员之间的关系亦给予我们可为广告主提供稳定的分发渠道来源。同时,硬核联盟所建立的大型用户基础令我们有可能统一快应用的开发及分发标准。」

对于快应用这个还在起步中的平台,玩咖欢聚在招股书中着墨不多,不过它揭示了自己在其中的具体角色:作为快应用联盟创办人推出快应用开发的官方指引,已发布全方位的快应用开发套件及相关技术档,运营快应用开发的官方网站 – Quickapp.cn。

快应用和小程序不同的商业逻辑

小程序到底是什么,是个至今都难以回答的问题。

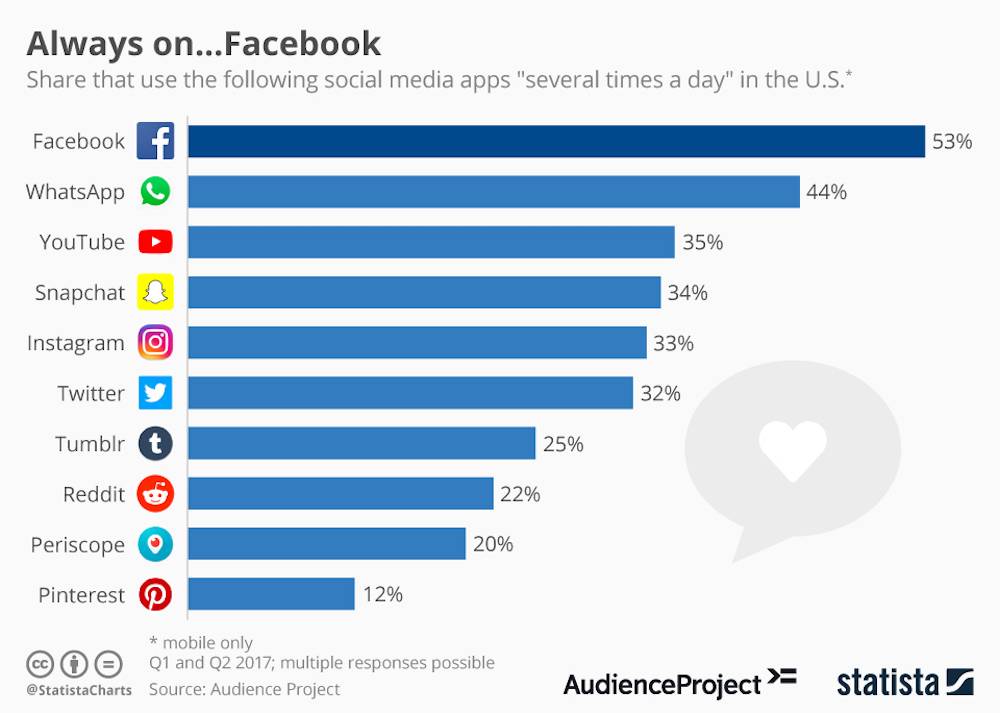

2018 年初,小程序成了资本圈的小风口,一批收获了大量用户的小程序团队甚至遇到了投资人排队上门的情况。36 氪曾报道,一位投资人透露,按估值计算,某当红小程序 1 个 DAU(日活跃用户)的价格达到了 1000 美元,等同于用户价值极高的 Facebook 的 DAU 价格。

▲ Facebook 活跃用户的超高价值来自它超强的网络效应

但是小程序的价值显然不能这么算。到了下半年,不少以极高估值拿到投资的小程序遭遇了尴尬的境况:一方面,开发者想依靠广告将流量变现,却发现转化率极低;另一方面,想做电商,又发现用户的留存率和复购率极低。

小程序「用完即走」,微信说到做到。这也引发了「小程序是不是被高估了」的讨论。

不过,在深耕小程序电商的有赞 CEO 助理冷面看来,小程序其实是微信生态中的一环,它和腾讯社交广告、公众号、微信小号、朋友圈、微信群一起,是微信生态里商家可见的运营支点,单点突破很难,需「通盘运营」。

如果这样来看,张小龙像清教徒一般为小程序定下的「不做应用商店」、「不做推荐」、「用完即走」就讲得通了。

▲ 张小龙特意选择 1 月 9 日发布小程序

小程序服务于微信生态,它不是独立的应用,它的存在以最大化微信用户的利益为前提,不能打扰用户,并要以最便捷的方式满足用户更多元化的需求。比如在内容电商上,用户被公众号推荐的商品吸引,就可以直接在小程序商城下单,而无需再离开微信到第三方商城。

微信从小程序上获得的直接收益包括广告分成和游戏付费分成,但以更大范围来看,它可以因用户黏性和购买行为,从支付、社交广告中获得更多的收入。

快应用显然还做不到这样。

由 10 家手机厂商组成的联盟看上去覆盖了和微信差不多的用户,但是因为各家平台本身就存在的竞争以及发展的不均衡,它们很难作为一个整体去推进快应用的发展。

资深科技评论人 Keso 在快应用联盟成立之初就给后者判了死刑,原因是后者依然想做移动互联网的入口,做的还是分发的生意,而分发「通常意味着一大笔推广收入」。也就是说,本质上,快应用联盟的成立是因为小程序威胁到了手机厂商们过去可以躺着赚钱的应用分发业务。

从快应用背后的运营方背景来看,很难不同意这种看法。有一个细节,快应用官方网站上的努比亚开发者平台直接写到:「平台正在公测期间,为了更好为开发者服务,暂时不支持免费收录,付费合作需要联系商务人员获取邀请码后进行申请。」

快应用的未来在哪儿?

玩咖传媒招股书中的风险因素提示中有一条是这么说的:

由于快应用是全新且尚在不断演变,其可能最终会失败。例如,智能手机用户接受快应用及重新建立用户行为,可能比预期需要更长时 间。我们无法保证快应用最终会在智能手机用户中普及。而且,我们可能无法吸引足够的移动应用开发者开发快应用。此外,在技术层面快应用平台可能比预期更需时才能与所有不同制造商生产的中国安卓智能手机通用兼容。任何该等情况都可能阻碍我们的发展,我们的业务及经营业绩可能会受到重大不利影响。

由于前述原因,这样的风险很可能是真实存在的。

界面曾经采访过社交电商平台礼物说的产品副总裁陈锐,他并不看好快应用,原因有两个方面:第一,快应用没有像微信一样的关系链;第二,虽然快应用联盟的装机量巨大,但是很多用户只是把手机作为一个工具,他们更多的使用行为发生在微信这样的超级 app 上,「从这个角度看快应用并不拥有强大的流量。」

我的同事也很早就开始关注快应用,快应用联盟成立初期,客服、开发环境都难以让开发者满意。甚至,解决快应用联盟成员间的碎片化都是一个大问题,也就是说,开发者在一个平台上做的快应用,不一定能在所有联盟成员的手机上完美运行。

快应用拥有更底层的能力,也是一把双刃剑。它的这个特点让快应用的开发环境和各个小程序平台并不相同,对开发者来说,开发快应用的代码也无法跨平台使用。另外,没有支付体系,缺少真正的流量,以及与传统的应用商店的冲突,都让开发者对快应用平台心存疑虑。

快应用联盟成员间的发展也极不均衡,小米已经针对快应用开发者单独成立了一个部门,最近它还将自己的人工智能助手「小爱同学」和快应用联系了起来,用户说出「打开 XXX 快应用」后,就能直接跳转。华为也被认为在免安装应用方面有过比较深入的研究。但其他厂商的情况就很难说了,甚至直到 9 月份,一加、金立、中兴都没正式上线快应用。

这更加剧了快应用平台的分化。和应用商店不同,快应用联盟不仅是一个分发平台,还是一个开发平台,它的向前发展依赖统一的标准和简单易用的开发环境,这是快应用目前无法提供的。

快应用的未来在哪里?还真的是一个很难回答的问题。

#欢迎关注爱范儿官方微信公众号:爱范儿(微信号:ifanr),更多精彩内容第一时间为您奉上。

from 爱范儿 https://ift.tt/2BS5cjI

via IFTTT

没有评论:

发表评论